靠高投资维稳GDP模式恐难持久

简单测算一下,自2001年开始至今,全社会固定资产投资增速年均超过20%,也就是超过M2的增速,后者大约在17%左右。如今,无论是资本形成占GDP的比重,还是固定资产投资增速,或M2的增速,都已经降下来了。尽管已经降下来了,但体量还是非常庞大,说明为了拉动GDP增长,靠这种巨量投资驱动,靠货币疯狂扩张难以持久。而且,其代价也是巨大的。

比如,根据财政部网站显示,国有企业去年实现利润才2.3万亿,但债务却增长了12.3万亿。估计债务增长中有很大一块是利息支出,估计至少有4万亿,而全社会去年仅债务的利息成本就达到8万亿。

美国15年的GDP中资本形成额大约为3.38万亿,中国的资本形成额则为4.54万亿。所以,无论是GDP的增量,还是投资规模,去年中国均大大超过了美国。这也是为何中国的人民币贬值对全球资本市场的影响要大于美联储加息的原因。

更为惊奇的是,中国固定资产投资总额居然达到8.86万亿,超过美国5万多亿美元,这肯定大有水分。这些水分流向哪里呢?估计多数去了资本市场,由此又形成了资本市场的巨大泡沫。从房地产到股票,从各类理财产品到债券。

所以,我们不难从GDP高增长的线索中寻找出中国主要症结的出现逻辑:

GDP高增长> 高投资>宽货币> 高债务> 赤字财政> 资金脱实向虚>资产配置荒> 资产泡沫> 通货膨胀> 本币贬值。

过去那么长时间以来,通胀压力之所以不大,还是与居民收入结构的扭曲有关。反映贫富差距的基尼系数为0.46,即大部分收入和财产被少数人所拥有,富人的边际消费倾向较低,故通胀压力不大。但凡事都会有极限,目前贬值压力已经显现,通胀也蠢蠢欲动。一旦出现恶性通胀,则货币政策就难以维持宽松,资产泡沫破灭的风险就会加大。

无论是五年发展规划,还是政府工作报告,都是把GDP当作预期性目标,把就业、环保等作为约束性目标。但在现实中,却把GDP当作约束性目标。这说明,书面逻辑与操作逻辑是不一致的。回顾过去历史上如此众多的书面报告,分析原因十分到位,改革方案也鼓舞人心,但落实到操作层面,却常常遥遥无期,由此也导致了上述诸多问题的不断日积月累。

中国还远未到创新驱动阶段

尽管我们一直在宣称中国经济应该创新驱动。虽然中国经济有创新的亮点,但创新的贡献有多大,技术的含量有多高,统计数据可以说明一切。

国家统计局15年的统计公报中,新增了一个数据,那就是高技术产业投资32598亿元,增长17.0%,占固定资产投资(不含农户)的比重为5.9%。所谓高技术产业投资,包括医药制造、航空航天器及设备制造等六大类高技术制造业投资和信息服务、电子商务服务等九大类高技术服务业投资。

高新产业投资的占比过低,也说明中国离创新驱动阶段还很遥远。尽管中国的互联网行业发展迅猛,但做大的都是交易或信息平台,如BAT、京东、携程等。在固定资产投资中,绝大部分投资都是低级的,无论是短期回报率还是长期回报率都很低。如果回报率高了,则企业债务就不应该快速增长。

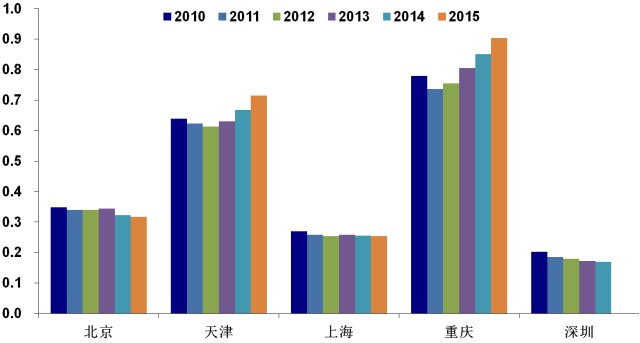

因此,我们与发达国家相比,差距还是非常大。比如,天津在全国省级地区中,人均GDP第一,但这主要靠投资拉动,投资在GDP中的占比过高,而人均可支配收入则远低于北上深。重庆也有同样问题,GDP增速很高,但固定资产投资额占GDP比重居然超过90%,巨大的投资并没有吸引人口集聚,人口反而是在外流的。

只有深圳是可以与发达国家中的佼佼者者比肩的,如15年深圳的高新技术产业所创造的增加值占GDP的比重达到32%,现代服务业的占比达到39%。上海主要是靠金融、房地产、汽车制造等传统优势和经济集聚优势,高新技术产业对GDP的贡献并不大。

究竟谁是投资驱动,谁是创新驱动(固定资产投资额/GDP)

转载请注明:北纬40° » 中国离发达国家还有多远?