要预测美国经济的未来表现,劳动生产率这个重要变量不能忽视,但经济学家至今无法对生产率增长的变动情况做出预测。

华尔街有一个专门预测美国联邦储备委员会(Federal Reserve, 简称:美联储)政策决策的行业。而美联储制定政策的基础是它对经济表现的预期。这个预测行业当然深知这一点,因此它也经常进行经济预测。

如今预测经济的关注点集中在美国就业市场的疲软程度。财经消息中充斥着对就非农就业、失业率、劳动力参与率、辞职、首次申请失业救济数据等类似数据的报道。美联储的研究人员花费大量时间来整合这些数据,以便判断就业市场是吃紧还是疲软以及未来趋势如何。投资者则耗费大量时间揣摩美联储主席耶伦(Janet Yellen)以及她的同事对这些数据的看法如何。

与此同时,对这项预测同样重要的另外一个变量却几乎被完全忽略了,那就是劳动生产率。

同样重要吗?是的,因为美联储希望预测所谓的GDP缺口,也就是实际GDP和潜在GDP之间的差距。潜在GDP转而又取决于经济在充分就业状态下的劳动者的工作时间,这就是问题所在。但它也取决于未来每工作小时的产出(劳动生产率)。美联储和市场可能因为错误的劳动参与率或者劳动生产率而无法正确预测潜在GDP。

然而奇怪的是,人们在分析和预测劳动力市场方面进行了大量研究,投入了大量精力,进行了大量讨论,却几乎没有人谈论生产率的问题,而生产率可能才是相对而言更大的不确定性来源。

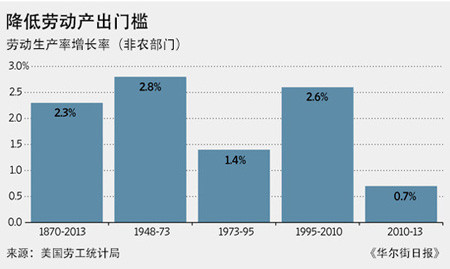

文中图表显示的是美国五个历史阶段每小时产出年增速的平均值。最左边的柱状图显示的是整个有数据记录历史时期的平均值:过去143年,美国的生产率年增幅平均为2.3%左右。(如果计算一下,会发现生活水平提高了超过24倍。)左数第二个柱状图显示的是生产率高速增长的“黄金时代”(Golden Age),即二战结束后的四分之一个世纪,那个时期美国的生产率年增幅平均值为2.8%,可能是有史以来表现最好的一个时期。

到了1973年至1995年这一阶段,生产率增速大幅下滑,让人颇感意外,也无法解释个中原因。最中间的柱状图显示的1.4%的年平均增幅是近代表现最糟的一个时期。幸运的是,从1995年开始的15年里,生产率增幅又回升至接近“黄金时代”的水平,这是一个令人欣喜的意外。

你可能已经注意到最右侧的小柱状图,它只涵盖了三年的时间。三年的时间太短,难以得出任何结论。(加上尚未结束的2014年,结果也不会有什么变化。)但自2010年以来,生产率的增幅只有生产率增长放缓时期(我们之前对表现差的标准)增幅的一半。

谁都不应该将近期糟糕的表现机械地外推至未来。这样做缺乏统计基础。我要说的是,在我们展望未来一至三年时(这样的时间段对美联储来说最相关),没有人知道生产率将以多快的速度增长。

未来10年左右,我们可以相当确信,潜在GDP的增速将比非农劳动生产率(表中所示的变量)的增速高约0.2个百分点,误差范围很小。所以,如果美国的非农劳动生产率回到2.3%的历史平均水平,潜在GDP每年将增长约2.5%。这种情况有可能发生。但如果生产率仅以每年0.7%的速度增长,则潜在GDP每年将增长不到1%。这可是一个巨大的潜在预测误差!

相比之下,政策鹰派和鸽派目前的争论集中在一些不太重要的方面。例如,联邦公开市场委员会(Federal Open Market Committee)在其最新公布的预测中,主要给出的预期是“充分就业”情况下的失业率将为5.2%-5.5%,同时还预计潜在GDP趋势增长率为2%-2.3%。

以下是我们对于劳动生产率增长的已知和未知内容。第一点,过去四年生产率增长一直不佳。第二,经济学家无法对生产率增长的波动做出预测,图表中所显示的每次大幅波动均出乎经济学家的意料。第三,虽然美联储目前预计未来几年生产率增幅将接近2%,但这一数字并不拥有坚实的基础;这并非一种批评,没人能给出一个基础更牢固的数字,大家都在摸索中。

有鉴于此,目前评估就业市场疲软程度方面投入的大量努力中,一部分应该转向研究劳动生产率增长问题,这样做也许更能带来成效。

作者:ALAN S. BLINDER 原载于华尔街日报

(BLINDER为普林斯顿大学经济和公共事务学科教授,曾担任美国联邦储备委员会副主席,他是《音乐停止之后:金融危机、应对与未来的任务》(After the Music Stopped: The Financial Crisis, the Response, and the Work Ahead)一书的作者,该书2013年出版。)

转载请注明:北纬40° » 美国劳动生产率的未解之谜