镜头从空荡的停车场拉至工厂内部,这里,金属部件堆积如山。这是一家钢铁公司破产后的残骸。扑克牌散落一地,荒凉的背景下,轻柔的钢琴声奏起,旁白解说着这里的建筑平面图和地理位置:“建立办公楼的绝佳选择。”

你可以把它当做一则广告。这座工厂是H钢铁公司在申请中国农业银行贷款时的抵押品。H公司位于中国北方城市天津,现已破产。在银行申请下,天津一家法院正对该工厂进行拍卖。与往常一样,拍卖交易额不大:要价为7760万人民币(1200万美元)。但仅仅两年前,农业银行还宣布H公司为3A级优质客户,当地政府还盛赞其为所在工业区的支柱。然而后来,全国建筑业一片不景气,H公司也跟着垮台,这笔贷款也变成了坏账。

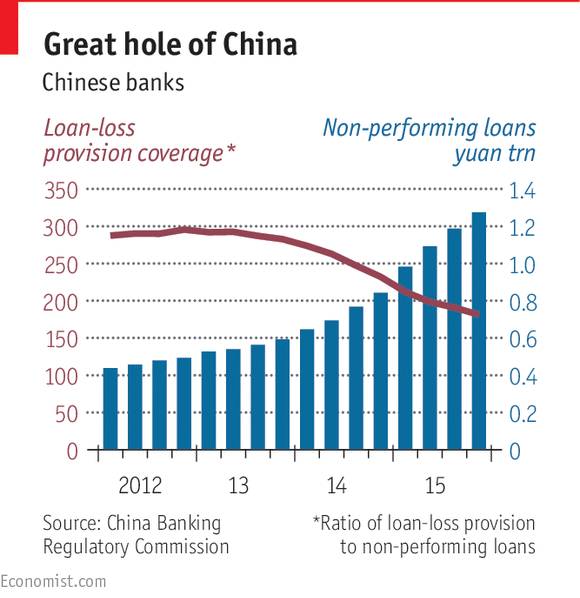

对中国银行来说,这笔坏账只是沧海一粟,背后隐忧无数。不良贷款(即借款人无法偿还的贷款)数额已达1.3万亿人民币,仅仅两年就翻了一番(见图表)。即使这样,官方数据仍称不良贷款只占全部贷款的1.7%,完全是可接受范围。问题在于,没人真的相信中国的这些数据。中国银行面临的最紧急的问题,就是怎么处理其办公桌上不断堆叠起来的坏账。一旦处理不当,中国千辛万苦建立起来的金融稳定形势就可能倒塌。

中国银行的巨大缺口

红色:不良贷款拨备覆盖率(贷款损失准备金除以不良贷款金额)(译者注:用以衡量商业银行对本行贷款可能出现的损失的准备情况)

蓝色:不良贷款金额(单位:万亿元) 来源:中国银监会

没那么简单

有充分的证据证明银行的坏账比已披露的多,而且很可能要多得多。不良贷款曲线陡然上升的同时,“关注类贷款”(理论上指还未成为坏账,但不能保证得到偿还的贷款)增加的速度甚至还要快。不良贷款和关注类贷款加在一起占银行总贷款的5.5%。最近上海的一次会议上,一家不良债权收购公司——中国东方资产管理公司的一位投资者表示,一些小银行的不良贷款比率已高达10%。放在几年前,这一言论可能会让在场人士大为震惊,而这次,甚至没有人抬下眉毛。

考虑到中国自2008年世界金融危机以来的爆炸式借贷增长,这一结果实为意料之中,尽管依然令人沮丧。现在,中国经济的债务量是七年前的三倍还多。在如此短的时间内,是不可能细心合理分配这么多信贷的,一定有很大一部分被浪费或盗用了。

现在的状况还远不明朗。坏账,哪怕是大量坏账,也不一定意味着危机,特别是在这种政府把控力度强的国家。其他市场若遇到这种情况,银行可能会减缓放贷速度,但中国政府却指导银行继续放贷,还为它们提供所需的流动性(译者注:出台政策,保障银行有更多可调配的流动资金)。这能给政府更多解决问题的余地,但不能像变戏法一样,让问题突然消失。

面对银行不良贷款,摆在中国面前的有三个选项。第一个,也是最具诱惑力的,是封锁坏消息。长期来看,这也是危害最大的一个选项。但在过去五年中,这已经成为中国的默认模式了。具体方法包括把贷款记为投资,或连续几个月将其归在“逾期但未减值”贷款名下。最常用的手法(不仅限于中国)是用新的贷款来补坏账,幻想着业务能有所改善。如果业务没有好转,这种“拆了东墙补西墙、自欺欺人”的操作只会让债务负担更重。

中国就在慢慢走向这个深渊。过去三年新贷的款项中,四成都用来还了利息。《经济学人》标准普尔全球市场情报数据分析指出,2014年,中国最大的1000家公司中,有约16%的公司应付利息比税前盈利还要高。因此,尽管表面上看,坏账得到了控制,实际却正扼制着中国经济的咽喉。好公司想要进行生产,得到的信贷却越来越少,发展因而受到阻碍。

转载请注明:北纬40° » 银行坏账:平和表面下的涌动暗流