Emerging Advisors Group负责人乔纳森•安德森(Jonathan Anderson)持第一种观点。他警告称,自2008年以来推动信贷大幅扩张的银行,越来越依赖于销售高收益理财产品所获得的波动性很大的短期融资、而不是稳定的存款。正如雷曼和贝尔斯登(Bear Stearns)在2008年证明的那样,当违约增加、市场情绪紧张起来的时候,这种融资可能很快消失。

安德森在上月写道:“按照当前的扩张速度,一些银行迟早会发现自己无法安全地为所有资产融资。到那个时候,就可能爆发一场金融危机。”

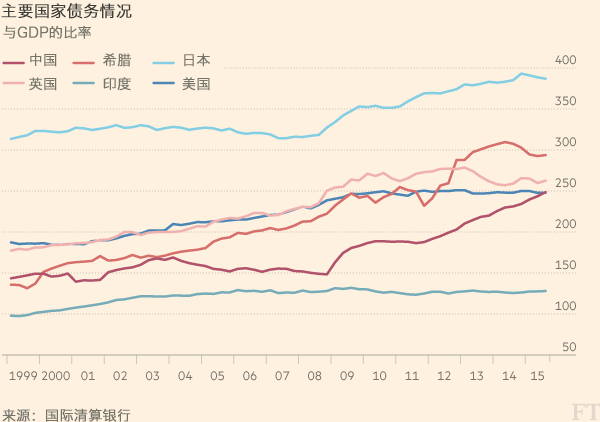

其他人则相信中国央行有能力持续避免危机。通过向银行体系大量注入资金,中国央行可以确保这些银行即便在不良贷款大幅上升的情况下,依然能保持流动性充足。他们辩称,过多债务更可能带来日本那样的情况:以增长放缓和通缩为特征的“失去的十年”。

北京大学光华管理学院教授迈克尔•佩蒂斯(Michael Pettis)表示,债务上升让借贷者承受“财务困境成本”(financial distress costs),导致在实际违约前很久就出现增长放缓。

佩蒂斯在一份即将发表的报告中写道:“几乎所有经济学家都认为‘太多债务’只有在导致了危机的情况下才是糟糕的,这种观点是错误的。”英国《金融时报》获得了这份报告的草稿。

“最明显的例子是1990年后的日本。日本当时背负了太多的债务,全都是国内债务,结果是其增长崩溃。”

困境成本包括:劳动力流动随着员工纷纷跳槽到财务状况较好的公司而加剧;融资成本为补偿更高的违约风险而上升;紧张兮兮的供应商要求即时付款;因为客户担心公司可能无法持久经营下去、从而无法持久提供售后服务而流失客户。

很多人现在担心,中国的债务可能导致所谓的“资产负债表衰退”(balance-sheet recession),这是野村(Nomura)的辜朝明(Richard Koo)为形容日本上世纪90年代和2000年代的经济滞胀所创造的词汇。他认为,当公司债务升至很高水平时,传统的货币政策就会失效,因为企业专注于偿债,即便利率处于极低水平,它们仍拒绝借款。

Autonomous Research Asia高级合伙人朱夏莲(Charlene Chu)最近写道:“金融危机绝非不可避免,但在我们看来,如果亏损没有表现在金融机构的资产负债表上,它们就会通过增长放缓和通缩表现出来,就像日本那样,可以说,中国已走上了这条路。”

转载请注明:北纬40° » 中国的债务问题如何收场?