二、美联储缩表路径

(一)关于缩表方式

美联储决定10月正式开始启动资产负债表正常化程序,具体将遵从6月议息会议公布的缩表原则和计划,即采取相对温和的渐进式自然缩表方法。据美联储提供的缩表路径图计算:2017年四季度将缩减300亿美元,2018年将缩减4200亿美元,之后每年缩减6000亿美元。

(二)关于缩表规模和构成的猜想

最不确定、争议最大的方面是美联储未来计划维持的资产量。这是缩表计划中最关键的要素,因为其直接制约缩表的规模、幅度和方法。美联储资产合理水平取决于诸多因素,也受市场要素变化影响。总的看不可能缩减到危机以前规模;目前看,各方更倾向于维持相对大的规模。主要有以下依据:

1、从美联储资产占GDP比重看。衡量美联储资产合理性的不仅有绝对量,还有相对比值。哈佛大学教授Ferguson对12家发达经济体央行资产负债表规模研究发现:这些央行资产占GDP比重通常在10%-20%之间,而美联储历史上发生过的缩表相对规模一般是回落并稳定在6%左右。目前美联储资产占GDP比重约为25%,高于大萧条和二战时的22%。因此预计本次缩表计划目标是将该比值降到10%以下。按此推算至少需缩减2.7万亿美元资产,包括全部的1.77万亿美元MBS和近1万亿美元国债。

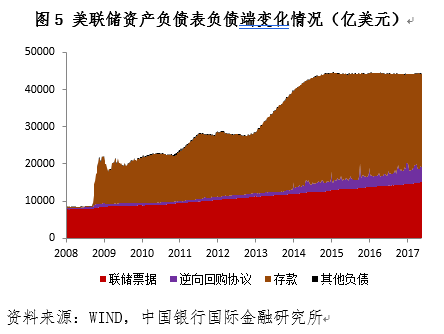

2、从美联储负债规模看。美联储负债以票据(主要指美钞等流通货币)、存款(主要指银行在联储的储备金)和逆向回购协议等为主,其中票据的变化相对确定,因此决定资产负债表规模的主要不确定变量是银行储备金水平。危机前,美联储资产负债表9000亿美元,主要负债是通货。目前通货已从危机前8000亿美元升至约1.5万亿美元;银行储备金则由于美联储付息政策在危机后大幅上升,从2007年不足100亿美元飙升至目前的2.2万亿美元(图5)。这两个项目在未来不可能缩减到危机前,至于规模大小则取决于以下因素:

1)通货。未来10年随着名义GDP上升、低利率以及全球美元需求上升,通货规模可能在未来十年间升至2.5万亿美元以上。

2) 银行储备金。根据美联储在6月议息会议上发布的缩表原则和计划,银行储备金的目标规模取决于两个因素:

其一,银行未来对储备金的需求。目前美联储对需求尚不确定。可做如下分析:随着美联储缩表,银行流动性减少,在美联储的储备金也会相应减少。但在美联储持续对储备金付息情况下,银行储备金不可能大幅减少。此外银行储备金在一定程度上也受监管政策影响,如银行必须维持一定比例流动性资产。

其二,美联储未来的货币政策执行手段。美联储的原则是:仍然以联邦基金利率目标作为基础手段,但在必要时,也会恢复资产购买工具。

从利率政策执行机制看。危机后随着储备金大幅上升,联邦基金市场萎缩,美联储的利率政策执行机制也相应地从公开市场操作转向综合利率框架,其中储备金利率成为联邦基金利率区间上端。美联储若打算完全回归公开市场模式,则在缩表完成后,超额储备金要大幅下降;美联储若继续采用现有机制,并且进一步向常规利率走廊模式过渡,则必须维持足够量的超额储备金和资产规模。纽约联储行长杜德利4月表示,更希望银行系统保有一定水平的超额储备金,例如0.5万亿至1万亿美元。美联储前主席伯南克估计,如果美联储继续采用现有机制,储备金余额将超过1万亿美元。这两种模式都被实践证明合理有效,但耶伦似乎更倾向于前者(即公开市场操作)。

从资产购买工具看。美联储未来在必要时若打算继续采用资产购买手段,则需要维持相当规模的储备金。据此判断,美联储需要维持高于危机前的、至少1万亿美元左右的储备金,这意味着美联储负债规模约为3.3万亿美元,需缩减1.2万亿美元资产。

3、从美联储维持金融稳定看。维持相对大的资产负债表或许有助于维持金融稳定。

其一,应对危机的实践显示,美联储维持足够多的资产有助于维护金融市场特别是货币市场稳定。资产负债表在未来衰退期很可能还要频繁地被作为货币政策工具使用,美联储需要维持一定量资产。

其二,除了资产负债表规模外,久期管理也逐渐成为美联储货币政策重要工具。美联储在应对危机实践中尝试通过对各种期限资产的买卖来直接干预中长期利率,从而达到调整收益率曲线形态的目的,并且取得成效。即使在利率正常化之后,美联储也可能将资产买卖作为常规化政策工具,而这些需要美联储维持相对大的各种期限结构的债券资产。

综合上述三种观点,如果美联储回归到原先的公开市场操作调控方式,将不需要持有太多的存款准备金,预计将缩表2.5-2.7万亿美元,缩表将持续到2021年左右。如果维持当前的利率走廊操作机制,继续采用超额准备金率和固定利率隔夜逆回购工具作为利率走廊的上下限,预计美联储仍将保持相当规模的存款准备金,缩表规模将有限,缩表可能只会持续3年左右。

(三)缩表与加息的互动

从加息和缩表之间的关系看,二者都是紧缩货币政策的一部分,具有替代性;但由于二者的实际功能有别,又具有补充性。根据堪萨斯联储的研究,缩减6750亿美元相当于将联邦基金利率上调25个基点,具有替代作用。但从影响看,加息对控制通胀上升的作用更大,缩表对减少流动性的作用更大。美联储在实际操作中会权衡这两个因素。从目前的状况看,通胀上升滞后于部分资产价格的上升,可能是美联储考虑提前缩表的动因。在开始实施缩表计划时,美联储可能暂停加息;随后则会让加息与缩表一道进展。

转载请注明:北纬40° » 美联储缩表的前世今生