美国大银行回购股票启迪

中国商业银行发展一直深受资本不足的困扰。近年来,我国商业银行开始了又一轮创新资本工具、多渠道补充资本。但美国大银行却持续回购股票,且近年来回购量增大。据Ycharts数据,1995-2017年,美国四大银行回购了约3370亿美元的股票。截至2017年的五年内,美国四大银行共回购了约1380亿美元的股票,年均回购量约占市值的3%。2017年,摩根大通、富国银行、美国银行、花旗集团分别回购了154亿美元、99亿美元、128亿美元和145亿美元股票,分别占其市值的4.2%、3.3%、4.2%和7.4%,较2016年分别提高了1.3、0.4、1.9和1.8个百分点。

为何美国四大行不再需要筹集资本反而可以回购股票?回购股票能够对它们带来哪些利益?本文主要对这两个问题进行分析,以期能够对我国商业银行发展有所启示。

一、美国四大行回购股票的动机分析

在股票回购的研究中,动机分析是基本问题,国内外学者就这个问题形成了几个假说,包括财务灵活性假说、财务杠杆假说、自由现金流假说、价值低估假说、并购防御假说、财富转移假说以及管理层激励假说等[1]。结合这些假说,我们认为美国四大行回购股票,主要有以下几个目的。

(一)稳定股市表现

上市公司通过买入自己的股票,可以稳定股市表现。一方面,当相对于净资产,股价被低估时,上市公司通过回购释放股价低于内在价值的信号,避免投资价值被长期低估,提升估值和股价。另一方面,每股收益=(净利润-优先股股利)/流通在外的股数,通过回购股票减少在外流通股,可以提升每股收益,而市盈率=每股股价/每股收益,在市盈率短期内不变的前提下,每股收益的提高将会推动股价上涨,长期内又会推动股票估值提高。

2013-2017年,摩根大通、美国银行、富国银行、花旗集团分别回购了396.6亿美元、252.0亿美元、414.9亿美元和315.1亿美元,市净率分别提高了0.50、0.48、0.11和0.15,股价分别上涨了135.2%、158.3%、74.8%和77.0%,每股收益提高了45.1%、73.3%、5.4%和22.8%,均高于其净利润变化率,其中摩根大通和美国银行的股价变化率高于同期标普500指数变化率(88.5%),除富国银行之外的其他三家银行每股收益变化率高于同期标普500每股收益变化率(17.9%)。当然,股价变化取决于公司的经营业绩和投资人对其的预期,股票回购只是一个影响因素,而且有能力回购股票也是经营业绩良好的表现。

(二)更为灵活地分配利润

美股公司十分注重股东回报,回购股票不仅仅是市值管理,还是一种相比于分红更加灵活的利润分配方式。一方面,公司可以根据其现金流情况决定是否实施回购和回购数量,将利润间接分配投资者。如2013-2017年,摩根大通股利支付率维持在30%左右,富国银行股利支付率在30%-40%之间,美国银行和花旗集团的股利支付率基本保持稳定增长,分别从15.8%和0.9%提高到24.2%和8.9%[2]。2013-2017年四大行每股分红也逐年提高,平均复合增长率为54.0%,投资者对公司每年的分红都有期待。而回购股票的金额每年都变化较大,近五年最低为2013年花旗集团回购了8.4亿美元,最高为2017年摩根大通回购了154.1亿美元,不定期不定量的回购,可以有效地打破投资者预期。另一方面,回购后的股票可以作为库存股,无需强制注销,可以分配给管理层和员工作为股权激励,也可以择机再次出售,相比分红更加灵活。此外,回购股票可以减少流通股,减轻分红压力。2013-2017年,摩根大通共将1.7亿股库存股分配给员工福利和薪酬计划,实施股权激励,每年的股权激励费用维持在300亿美元左右。

(三)优化财务杠杆

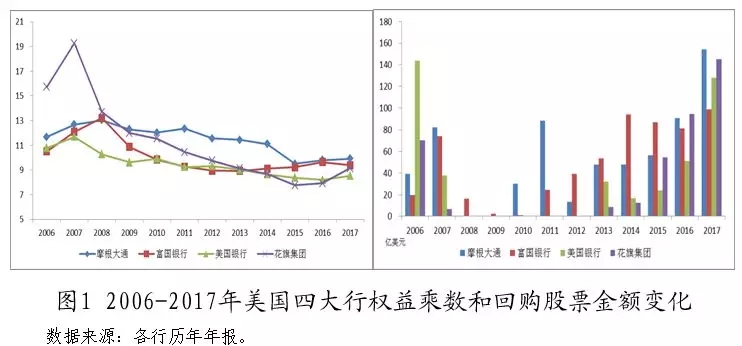

财务杠杆可以给上市公司带来收益,也可能带来风险和损失。因此,在公司管理中,需要根据经营情况寻求合适的财务杠杆,以提升公司价值。上市公司可以通过不定期不定量地回购股票,调整股东权益,达到合适的财务杠杆。从2006-2017年美国四大行权益乘数(资产总额/股东权益)和回购股票金额变化来看,国际金融危机及危机后的恢复时期,美国四大行均减少回购,降低财务杠杆,降低风险,在经营状况良好的时期,通过回购股票提高权益乘数,有利于创造更多利润,提高股东权益报酬率,提升股票价值。尤其是从2015-2017年的数据来看,美国四大行通过大量的股票回购,提升财务杠杆。2017年,摩根大通、富国银行、美国银行、花旗集团的权益乘数分别为9.91、9.38、8.54和9.14,较2015年分别提高了0.41、0.16、0.17和1.38。

二、美国四大行回购股票的能力分析

上市公司回购股票,会受到其经营情况的影响。美国四大行之所以可以回购股票,与其资本状况、盈利能力和业务发展模式有关。

(一)良好的资本状况

一是资本充足率保持较高水平。除2007年金融危机期间有所下降之外,2006-2012年美国四大行资本充足率和一级资本充足率明显提高,2012年摩根大通、富国银行、美国银行和花旗集团资本充足率分别为15.3%、14.6%、16.3%和17.3%。2013年,巴塞尔协议Ⅲ生效,提高了一级资本和二级资本标准,取消仅用于覆盖市场风险的三级资本,调整了不合理的风险权重,如提高了资产证券化交易风险暴露权重,大幅提高相关业务资本要求等[3],美国四大行资本充足率和一级资本充足率较2012年有所下降。2013-2017年,除2015年美国银行有所下降以外,其他三家银行资本充足率和一级资本充足率均保持稳定增长,2017年摩根大通、富国银行、美国银行和花旗集团资本充足率均高于15%,一级资本充足率均高于13%,一级资本充足率分别超出监管要求2.4、5.1、4.2[4]和3.6个百分点。

二是资本和一级资本稳步增长。2017年末,摩根大通、富国银行、美国银行和花旗集团资本总额分别为2275亿美元、2084亿美元、2242亿美元和1879亿美元,分别较2006年增长了97.4%、205.4%、79.0%和52.4%,一级资本总额分别为2086亿美元、1775亿美元、1902亿美元和1624亿美元,分别较2006年增长了157.3%、382.2%、108.9%和78.6%,2006-2017年年均分别增长9.0%、15.4%、6.9%和5.4%。

(二)稳定的盈利能力

金融危机以后,美国四大行的盈利能力复苏较快,且在近几年保持稳定,如2014-2017年摩根大通的ROA保持在1%左右,ROE自2010年开始保持在10%左右,分别较2008年提高了约0.8和8.0个百分点。富国银行自2010年开始,ROA均高于1%,ROE均高于10%,尽管近两年受丑闻影响,盈利能力有所下滑;美国银行和花旗集团盈利能力稍差,但近几年也都趋于稳定。受税改影响,花旗集团2017年净亏损62亿美元,去除税改影响,净利润为158亿美元,较2016年增长6%[5],盈利能力有所提升。

稳定的盈利能力,首先保证了资本的内源补充,通过留存盈余转增资本金。2013-2017年,摩根大通、富国银行、美国银行和花旗集团优先股占资本比重平均值分别为10.0%、11.1%、9.7%和7.8%,长期债务占资本比重平均值分别为7.5%、13.4%、10.6%和11.3%,留存收益占资本比重平均值超过60%,说明相比于优先股、长期债券等资本补充工具,留存收益对资本的贡献较大。从留存收益总量看,2006-2017年,摩根大通、富国银行、美国银行和花旗集团年均留存收益分别为119.9亿美元、85.6亿美元、38.6亿美元和17.4亿美元,近五年年均留存收益分别为146.9亿美元、135.2亿美元、101.9亿美元和81.2亿美元。其次,稳定的盈利能力保证了较为充裕的现金流用于股票回购。从美国四大行回购情况来看,一般具有“顺势而为”的特点,即经营性现金流较为充裕时,四大行会增加回购,自由现金流(经营性现金流减去资本开支)有效覆盖回购和股息时会更加明显。2006-2017年,美国四大行自由现金流大部分年份为正,四大行自由现金流均值只有2006年、2012年和2017年为负,最高为2013年的727亿美元。值得注意的是,2017年只有富国银行的自由现金流可以覆盖回购和股息,但其股价只上涨了8.34%,远低于其他三大行,一方面可能受其丑闻的影响,另一方面可能是在市场环境较好的情况下,较小的回购规模不利于提高股票价值。

(三)资本节约型的发展模式

美国四大行不再需要筹集资本反而可以回购股票,还得益于其建立的可持续的资本节约型发展模式,主要表现在以下三个方面。

一是资产增速和贷款占比较低。由于金融危机,2009年美国银行业资产规模比2008年降低了5.5%,美国四大行中,除了美国银行收购了全国金融公司和美林证券,资产增长了22.3%之外,其他三大行资产均出现负增长。2009-2017年,美国银行业总资产年均增速为3.6%,摩根大通、富国银行、美国银行和花旗集团分别为2.8%、5.8%、0.3%和-0.1%。从贷款占资产比重来看,2006-2017年,摩根大通和花旗集团有所提高,但低于40%,2017年分别为36.2%和35.5%,富国银行贷款占比由65.4%降至48.5%,美国银行由47.8%降至40.6%。较低的资产增速和贷款占比,降低了发展的资本压力。

二是零售业务占比较高。商业银行的各类资产业务中,零售贷款相对于公司贷款有着明显的低资本消耗优势。在美国、欧洲和日韩等已实现利率市场化的成熟市场中,零售银行收入占比普遍在40%以上。2006-2017年,美国四大行零售收入占比平均值超过50%,摩根大通、富国银行、美国银行和花旗集团均值分别为46.9%、62.6%、47.2%和44.7%,2017年分别为44.9%、55.1%、39.1%和45.7%。

三是非利息收入占比较高。2017年,美国银行业非利息收入占比为34.0%,大中型银行非利息收入占比更高,2017年美国四大银行非利息收入占比平均为45.0%,摩根大通、富国银行、美国银行和花旗集团分别为49.7%、43.9%、48.9%和37.5%,2006-2017年非利息收入占比均值分别为52.9%、46.1%、50.8%和35.9%。由于实现了混业经营,美国商业银行的证券子公司可以承销股票,资管业务明确是信托关系。四大行非利息收入中,和资本市场相关的收入占比高。

转载请注明:北纬40° » 为何美国四大行不需筹集资本反而可以回购股票?