2014年9月13日,周六,国家统计局公布了8月宏观经济数据,重要的工业增加值跌至近6年以来的最低点,发电量、信贷等其它指标也都在走低。

悲观情绪开始弥漫,股市在9月16日走出了上证综合指数半年来最大的单日跌幅。

不过,9月10日-12日召开的夏季达沃斯论坛上,总理李克强反驳了近期数据异动造成的经济失速担忧,重申只要就业不出问题,经济就处于合理区间。

“经济增长目标是7.5%左右,所谓左右就是说高一点、低一点都是可以的”。这句表态,显示了中央政府对经济波动的容忍度。换句话说,今年的后四个月,更可期待的是强改革,而不是微刺激。

不过,9月16日大跌当晚,多位市场人士证实央行对五大行实施了5000亿元SLF操作(常备信贷便利)。这被理解为,央行在不降准不降息的前提下,变相做点事来托底。

当下,中国宏观经济再次走到了一个关键十字路口。如何解读近期变差的宏观经济数据?改革和刺激的矛盾能否调和?从旧常态向新常态转型过渡之间,7.5%的经济增长目标能否完成,将来是否需要调整?

带着以上疑问,南方周末记者专访中国银行首席经济学家曹远征。同时摘编安信证券首席经济学家高善文的最新报告——两个月前他还十分乐观,现在却转向谨慎。

中国经济今年保持7.5%,明年7%,没什么问题,但今年的7.5%是“打着点滴的”,否则经济一定会下行。

中国经济正在从“旧常态”向“新常态”过渡。创造一个环境推进改革,加快结构调整,让新常态的“嫩芽”快快长大,这样才能摘掉“点滴”,摆脱经济对宏观调控的依赖,自主而持续的增长。

新旧过渡的代价

南方周末:8月份多项宏观经济数据不理想,你怎么解读?

曹远征:中国经济的短期动力机制正在转换,由政府主导的投资驱动型经济转向市场需求引导的经济,这导致了目前短期宏观经济的表现。

过去几十年的中国经济都是投资驱动:加入WTO后,民间大规模投资出口产业。2008年后出口遇到困难,民间投资乏力,政府接棒大举投资。

但是,十八届三中全会决定政府要退出经济活动,由市场发挥决定性作用,政府的投资活动受到限制。于是,今年以来投资增长下降很快,1-8月只有16.5%左右,往年都是20%以上的增长。

这已经是个新常态问题,新常态要与旧常态联系起来看。

长期来看,中国经济旧常态的增长因素已经发生变化。包括出口导向型经济难以为继、人口老龄化等。这些因素与过去35年相比都是增长条件的重大变化,表明中国经济进入了一个新阶段,反映在经济增长上就是潜在增长率下降。换言之,GDP增速告别两位数,下了一个台阶。

在这样一个过程中,中国经济政策都在发生变化。首先,过去我们讨论中国经济,都是从供给角度讨论,特别是入世以后,中国的产能是面向全世界的产能。但当全球经济低速增长,中国的产能过剩就变成一个持续性的问题。

我们一度用投资来消化产能。这只能缓解,但无法解套,因为投资是个中间需求,投资完了还会产生新的产能,那是否还需要更大的投资来消化呢?换言之,要使中国经济可持续增长,一味地增加供给是不行的。必须转换为以消费为主导,政策的立足点应是提高居民收入,发展市场,扩大内需。

如果扩大内需并由内需主导,只有制造业不行,必须重点发展服务业。

改变正在发生。服务业现在已经成为国民经济的第一大部门,中国经济增长的短期表现现在基本要靠消费拉动,但与此同时,服务业目前仅略高于制造业,还不能成为支柱性部门;另一方面,尽管消费在增长,但还不足以弥补出口的下降。

这就是现状,转型已经开始,新的希望已经出现,但还不足以代替旧的部门。中国经济的旧常态依然占了很大比重,新常态有萌芽,但还不够。旧常态向新常态过渡,必须去产能、降消耗、去杠杆,这是必然选择和必要代价,经济降速下行压力加大就是其表现。

就业压力没那么大了

南方周末:新旧常态转换的背景下,中国会否出现“硬着陆”风险,还是可以在较长时间内维持现状?

曹远征:这种转换区间中,经济增长有下行的压力,但同时中国经济结构的变化,使宏观经济政策的立足点也在变化。

过去宏观经济政策通常都是跟充分就业挂钩的。五六年前,如果经济增长达不到8%,2000万农民工会回老家,所以要保增长,要靠投资来抵偿出口的下降。

现在,就业的重要性下降了。首先是人口结构变化使新进入市场的劳动力减少,使就业压力变小。其次服务业的发展相对增加了就业人数,因为其就业弹性大大高于制造业。

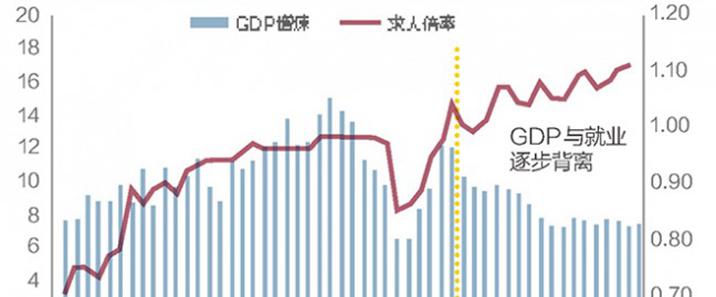

2013年7.7%的GDP增速,创造1310万个就业机会,平均1个百分点可以创造180万个就业,六年前只能创造120万个。今年政府说要新增1000万个就业机会,百分之六点几的GDP增速就够了。

但是GDP又不能下行,这与另一个问题相关。全球都关注中国经济是否会硬着陆,硬着陆是指两件事,一是失业率上升,二是债务不可持续。今年的政府工作目标中有很重要一句——“防范系统性、区域性金融风险”,这变成宏观调控很重要的一个方面。投资是很重要的现金流来源,不能让那些项目变成烂尾工程,要继续投下去,这是个债务问题。所以要稳住债务,就得稳投资,稳投资就意味着GDP保持一定增长。

这两方面结合起来,我们认为经济增速一定会维持在7%以上。

GDP与就业逐步背离。 (曾子颖/图)

破解债务难题要时间

南方周末:债务问题也是很多观察人士所担忧的,经济增速的下滑到底会不会引发地方债危机,房地产价格下跌会不会引发类似美国次贷的信贷危机?

曹远征:债务就三方面的问题:银行不良贷款、影子银行违约和地方债务可持续性。

从银行不良贷款来讲,确实在上升,目前达到了1.08%,而且今后还会上升。但这个问题不太重要,因为中国银行业不良贷款准备的垫子很厚,中国最早采用《巴塞尔协议III》的监控标准,去年开始采用,很多发达国家现在还没有采用。不排除个别银行不良贷款率还会上升甚至会破产,但不会出现系统性的金融风险。

房地产是否会导致银行系统的坏账风险,问题也不大。房地产的开发贷款问题不大,风险最大的是按揭断供,这么多年来中国一直执行最严格的房贷标准,一套房首付30%以上,二套房首付60%以上,而美国的次贷危机是零首付。那么中国房地产价格要下跌30%,才会导致大面积断供,这也是小概率事件。不排除个别地方个别城市个别楼盘会下跌超过30%,但只要不出现大面积断供就不会出现系统性金融风险。

影子银行,就是看不见的不受监管的金融活动,那你让它看得见就行了嘛。两个办法,一是表外业务回表,今年这方面改善力度很大,8月央行发布的社会融资规模中贷款占比第一次超过70%,就是因为很多表外业务开始回表。第二个方向更为重要,让表外经营彻底出表,也就是转向资产证券化,接受信息披露的监管。这样影子银行就纳入监管了。当然这需要一个过程,宏观调控是为此争取时间。

地方债务问题,严重也不严重。说不严重是说地方政府的负债水平几乎是全球最低的,全球公认的警戒线是政府债务占GDP的比重不超过60%,连德国都超过60%。目前中国政府的债务还不到40%,而且政府债务是投资产生的,有实物资产,不会血本无归。

说严重是说期限错配,接近五成发生在2008年之后,有还款高峰,而且集中在基层。解决办法一是财税改革,重新确定各级政府的支出责任。地方债问题是个财政问题,支出责任调整之后债务承担责任也会调整。第二个解决办法是融资平台公司化,把平台债务从政府财政中剥离出来,变成企业债务。第三个办法是建立地方政府资产负债表,以未来财政收入为质押发行地方债,发行地方债,弥补短期支出的需要。

这些事情都在做,但需要时间,宏观调控要为它们创造空间和争取时间。由上,以稳投资为核心的宏观经济的预调微调是必然的,也是必需的。

摘掉“点滴”

南方周末:如果就业和债务问题短期内都不会出大问题,要不要调整GDP目标?经济学家林毅夫教授近日呼吁从7.5%调至7%-7.5%,一个月前厉以宁教授也提出,用预测值来替代GDP增长目标。长期来看,中国经济是否有稳定增长的潜力?

曹远征:厉以宁教授讲得很对,这时候把GDP目标改为预测值,就是不以GDP为导向,GDP越高越好,最重要是固本强基。但同时要加强预测,顺势预调微调。为什么要预调微调呢?因为虽然就业问题不太严峻,但债务可持续性非常重要,保持一定财政收入增速十分必要。

长期怎么样,还是看中国经济正在进行的结构转型,新的迹象是否出现,可以关注四组指标。其一,居民收入在增长,尤其是广大的农村。房子卖不掉,但装修和家具业却很红火,到农村去了。我服务的中国银行原来是老三,现在被农业银行超过了,为什么?农民收入增长。

从目前来看,未来五年年均保持6.6%的GDP增长,就能实现GDP翻番,居民收入如果也同步,那13亿人的大国居民收入十年内翻番,这意味着消费的强劲增长和市场的大规模扩展。中国这个发动机还在加速,今年农村的状况预示了这样一种走势,只不过目前还比较微弱,我们称之为“嫩芽”。

第二组指标,是服务业增加值。这里说的服务不是吃喝玩乐这种服务业,而是生产性的服务业、高端服务业,比如互联网金融、物流、医疗、养老、教育,类似这样的新兴产业,方兴未艾,是又一个“嫩芽”。

还有两个指标,是研发经费占GDP的比重。东中西部的平衡性在增强。

一个13亿人口的大国如果收入翻番,需求一定会刺激很多新兴产业的出现,这个转型是值得捕捉的。“嫩芽”要长成参天大树,必须进行经济结构调整,这必须靠改革,改革才能为这些参天大树固本强基。但在这些“嫩芽”长成参天大树之前,是中国经济转型比较尴尬的时期,这个时期需要宏观调控的预调微调。由于旧常态还占着经济的主要成分,因此还要维持,同时还要为新常态提供适宜的温度、环境、条件。

宏观经济预调微调的目标就是为这些“嫩芽”创造适宜的温度和湿度,如果它们长成参天大树,中国经济就可持续了。

所以结论是,中国经济今年保持7.5%,明年7%,没什么问题,但今年的7.5%是“打着点滴的7.5%”,否则经济一定会下行。控制下行是因为看到了新的曙光,创造一个环境推进改革,加快结构调整,让“嫩芽”快快长大,这样才能摘掉“点滴”,摆脱经济对宏观调控的依赖,自主而持续地增长。

来源:南方周末 作者:冯禹丁

转载请注明:北纬40° » 中国经济如何不再“打点滴”