二 对欧洲金融安全的影响

金融安全是国家经济安全乃至整个国家安全的重要部分,自亚洲金融危机后,在国际问题研究领域也越来越受到重视。金融安全的概念可以理解为:在金融全球化条件下,一国在其金融发展过程中具备抵御国内外各种威胁、侵袭的能力,确保金融主权不受侵害、金融体系保持正常运行与发展的一种态势。

影响一国金融安全的因素主要有三:一是风险的绝对水平和金融体系状况影响了风险的大小和承受能力,二是一国在国际金融秩序中的地位影响了风险分散能力,三是一国金融安全战略谋划水平影响了风险的化解机制。欧元区虽然是多个主权国家组成的国家集团,但经济高度一体化,拥有统一的货币和中央银行,因而在金融安全分析上也可以作为一个主体来看待。

本文将从以上三个方面分析金融危机后美国为维系美元霸权通过多种渠道向欧元区转移风险,对欧元区的金融安全造成了哪些影响。

(一)风险水平和金融体系状况:欧元区明显恶化

欧元区各国使用共同货币、金融系统连为一体,保持货币区的完整性是宏观经济环境稳定的前提。如果部分国家退出欧元区,恐将导致金融危机和无法预知的经济灾难。欧元诞生时,经济上虽然尚未满足“最优货币区”标准,但也平稳运行,各国经济处于趋同过程之中。但是债务危机的爆发对欧元区造成了严重的“不对称冲击”,“核心国家”和“外围国家”间的经济差距加速拉大,欧洲内部围绕救援问题产生激烈分歧和博弈,希腊等南欧债务国能否继续留在欧元区存在“不确定性”,欧元区诞生后第一次面临解体风险。由于欧元区成立时并没有设定退出机制,一个成员国的退出难以有序进行,风险难以掌控,很可能出现“多米诺骨牌效应”,导致整个欧元区的解体。2011 年底,英国广播公司(BBC)进行的一项调查显示,过半数的经济学家认为欧元区在2012 年解体的概率在30% -40%之间。

除了欧元区解体风险外,欧洲的金融业也面临系统性风险。债务危机对欧洲的银行造成了比较严重的冲击,尤其是债务国的银行业坏账率快速上升。欧洲银行业管理局(EBA)的数据显示,2015 年9 月底,希腊和塞浦路斯的坏账率已经超过40% ,这两个国家不得不施行资本管制,爱尔兰、意大利、葡萄牙的坏账率也在10% -20%之间。将美欧银行状况作对比,更显出欧洲银行业风险的上升。美国彼得森国际经济研究所的报告显示,2007-2009 年,也就是次贷危机和金融危机爆发期间,美国和欧元区的银行业受到了类似的冲击,坏账率都从2%左右上升至5%左右,美国甚至上升的略快一些。但在2009 年以后,也就是欧债危机爆发以后,美国的坏账率持续下降,2014 年已经降至2%以下,而欧元区则不断上升,2014 年已经达到7%以上。

欧洲的银行业风险是多重因素导致的结果,有其自身经营模式和管理机制的问题,但也与美国因素直接或间接相关。

第一,在金融危机中,欧洲银行业因持有大量华尔街“有毒资产”遭巨额损失,但未充分披露相关信息,也未及时处理,问题一直拖延,形成了一颗“定时炸弹”。第二,在金融危机冲击下,欧元区不仅爆发债务危机,而且实体经济两度陷入衰退,恶化了企业的经营环境,间接导致了银行坏账增加。第三,为克服经济低迷和通货紧缩,欧洲央行执行低利率乃至负利率政策,减少了银行的贷款收入。第四,美国对欧洲银行屡开巨额罚单。2014 年,法国巴黎银行因涉嫌与伊朗交易违反相关规定,向美司法部支付89 亿美元。2016 年,德意志银行因涉嫌2005-2007 年间误导投资者购买住房抵押贷款支持证券(MBS),被美国司法部开出140 亿美元罚单。

此外,南欧国家的主权债务主要由欧洲的银行业所持有,一旦发生大面积违约,也将令银行业雪上加霜,这也是潜在风险。从2009 年后美欧银行业不良贷款率的分化走向也可以看出,在债务危机的影响下,美国的金融业风险转移到了欧元区。

(二)国际金融秩序中的地位:欧元下降

一种货币,或者说是货币背后的行为主体,其在国际金融体系中的地位,影响着自身维护金融安全的能力。如果一种货币是主导国际货币,这个经济体一般就会拥有国际金融规则的主导权,在国际金融体系中占据主导地位,因而可以对国内金融市场和国际金融市场具有较强的操纵能力,维护金融安全的资源也就丰富。而在债务危机爆发后,欧元的国际地位呈现出下降趋势,这将影响欧元区凭借欧元作为国际货币来维系自身金融安全的能力。欧元国际地位的下降表现在以下几个方面:

一是国际储备份额下降。

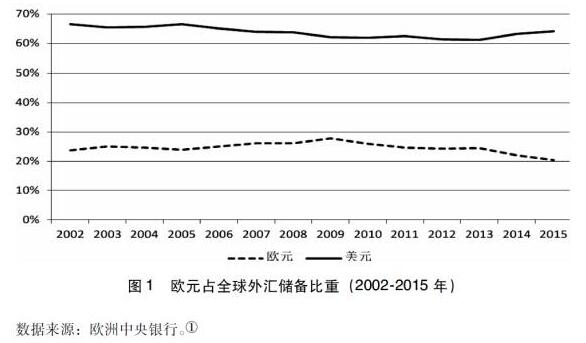

一种货币占全球外汇储备的份额是衡量其国际化水平的重要指标。据欧洲央行的数据,欧元在2002 年流通后,占全球外汇储备(已披露数据)的比例为23.7% ,之后稳步攀升,2009 年达到峰值的27. 7% 。随着债务危机的爆发,这一数据逐年下降,2015 年底降至19. 9% ,为欧元诞生以来的最低水平。而美元在2015 年底所占比例为64. 1% ,比2009 年的62%有所上升(参见图1)。欧元占全球外汇储备比重持续下降,显示国际投资者对欧元保值增值信心不足,在市场上抛售部分欧元资产以回避风险。这意味着,欧元区向其他国家征收的“铸币税”减少,需要以实际商品回购虚拟资产。

二是“锚货币”势力范围缩减。

所谓“锚货币”是指其他国家将本币汇率与某货币挂钩,被盯住的货币就发挥了“锚”的稳定作用。如果一种货币能够成为“锚货币”,不仅会拥有更多的货币政策的自主权,而且有利于在区域货币合作中居于主导地位,并借此影响其他国家的经济、外交和安全政策。欧元作为“锚货币”,势力范围主要是欧洲的非欧元区国家以及北非部分国家,但随着债务危机时间的延长,欧元影响的范围有所缩小。2014 年11 月10 日,俄罗斯央行宣布卢布放弃盯住“双重货币篮子”(美元和欧元各占55%和45% ),改为浮动汇率制,也就是卢布汇率与欧元脱钩。虽然此举意味着卢布与美元也脱钩,但俄罗斯和美国长期政治对立,经济往来相对较少,而俄罗斯和欧洲互为近邻,经济相互依赖程度很深。俄放弃盯住“双重货币篮子”,俄欧之间的贸易会受到更多的汇率波动的困扰,因而对欧元的影响更大,对欧元的国际地位更不利。此外,2015 年1 月15 日,瑞士央行还突然宣布取消瑞士法郎与欧元的汇率上限。消息公布后举世震惊,欧元兑瑞郎汇率一度出现“瀑布式”暴跌。

三是在全球金融交易中的份额下降。

国际债券市场方面,以欧元计价的债券存量占全球比例呈下降趋势:2008 年为32. 3% ,2015 年降至22. 5% ,为欧元流通以来最低;在国际贷款方面,欧元贷款占全球比例持续下降,由2008 年的30. 5% ,降至2015 年底的21. 9% ,也是欧元流通以来最低;在国际存款方面,欧元存款占全球比例由2008 年的27. 1% ,降至2015 年底的24. 8% ,仍是历史最低。

(三)战略谋划:欧元区对金融风险的化解能力受到冲击

金融安全问题不是一个纯粹的技术问题,较高的专业门槛和技术含量实际上掩盖了一个事实,那就是国际金融市场和国际货币体系的运转一定程度上是由霸权力量驱动的。金融安全是关乎国家政治、经济、安全的战略问题,需要从整体的、长期的、全盘的、主动的战略角度上来考虑。保障金融安全需要有强大的经济实力,需要有效整合各种行政资源和社会力量,需要积极主动的战略谋划。而在这些方面,在金融危机冲击以及美国的政策打压下,欧元区都受到了不同程度的削弱。

从经济实力看,欧元区在债务危机爆发后,经济陷入了“双底”衰退,2009、2012、2013 年分别衰退4. 5% 、0. 9%和0. 3% 。面对潜在的系统性风险和金融危机,需要经济资源应对,经济衰退则在救助问题上“釜底抽薪”。2009 年以后,希腊、爱尔兰、葡萄牙、西班牙等国家都难以靠自身的经济实力维系金融安全,不得不寻求外部援助,这同时也向外界暴露了其金融风险。客观地说,欧洲经济问题主要在于内因,也就是福利制度、人口老龄化、创新不足等问题,但美国的金融危机以及由此引发的债务危机,让欧洲经济雪上加霜,进一步削弱了经济实力和维系金融安全的能力。

从整合资源的角度看,危机加重了成员国间的矛盾,让携手合作更加困难。欧元区虽然经济问题较多,但规模仍然庞大,且平均债务比例低于美国,如能充分利用其经济实力,亦可有效应对风险。但问题在于,欧元区是多个主权国家组成的集团,而不是美国那样的单一主权国家,在调动和运用资源上难以形成合力。债务危机后,德国和债务国围绕救援、紧缩等问题分歧不断,很大程度上制约了应对危机的能力,也降低了欧洲金融的安全性。以希腊为例,以2010 年数字计算,该国公共债务比例虽然高达146% ,但债务规模仅3 300 亿欧元,只相当于欧元区国内生产总值(GDP)的3. 5% 。如能有效利用欧元区全部资源,希腊债务问题不至于引发多米诺骨牌效应和整个欧元区的系统性风险。

再从战略布局的角度看,欧洲的谋划能力也受到了冲击。维系金融安全不能单纯靠被动防御,也需要主动的谋划。美国能够在金融危机后较快恢复,很大程度上得益于其发挥了战略主动,在复杂的全球政策博弈中始终维持着货币宽松政策的基调稳定和相对主动,美联储通过“量宽”的推出和退出,把对冲职能发挥到了极致,政策安排环环相扣,步步为营,为美国走出危机并强势复苏创造了良好条件。而欧洲在债务危机冲击下,由于各国对应对危机意见不一,明显缺乏战略层面的规划。欧洲央行的政策调整僵化、滞后,对潜在风险明显缺乏预见性,未能及时充当“最后贷款人角色”。2015 年初,欧洲央行才出台“量宽”,比美联储足足晚了6 年。

总的来看,金融危机后,欧元区金融安全形势恶化是内外因素共同作用的结果,银行业经营不善、欧元区机制缺陷、经济竞争力不足、战略谋划能力不强等是根本原因,但美国因素也起到了外部刺激和雪上加霜的作用,其影响不容忽视。从美国的角度看,美国成功实现了金融风险向欧元区的转移,这一风险转移机制的关键在于国际货币体系,或者说是在通过国际货币体系完成的。

对货币政治有深入研究的王湘穗教授也强调国际货币体系对国家间关系的影响。他认为,在现代资本主义世界,国家间围绕货币形成一种双重关系:即主权国家与世界货币体系之间的关系以及主权国家之间围绕世界货币体系形成的关系。20 世纪70 年代布雷顿森林体系解体后,国际货币体系进入牙买加体系时代,突出特点是主要国际货币汇率自由浮动和外汇储备的自由选择。在这一体系中,各国官方机构和投资者自主选择使用何种货币作为外汇储备和结算工具,一种货币的国际地位留给市场决定。但在这一市场中,主要的国际货币种类非常有限,美元和欧元是公认的两大货币,占据了绝对的份额,如果忽略英镑、日元、瑞士法郎等所占份额不大的国际货币,美元和欧元之间可以说是“零和博弈”的竞争关系。

美国通过上述各种手段给欧元区制造麻烦,削弱了国际市场对欧元的信心,出现资金向美国和美元产品流动,也就是增加了对美元的需求,结果自然巩固了美元的国际地位。从图1 中可以看出,美元和欧元的国际地位,确实存在“此消彼长”的情况。金融危机后,美元占全球外汇储备比例曾出现短时间下滑,但随着欧洲金融安全形势的恶化,美元地位得到巩固,并且愈加强势,而欧元的份额则在债务危机后每况愈下。

转载请注明:北纬40° » 美元霸权与欧洲金融安全