这就是为什么霍尔达、舒拉里克和泰勒的新研究对中国的情况有启示意义。三位作者现在已完成了若干篇优秀论文,确定了哪些类型的市场和信贷事件最有可能导致金融崩溃和异常严重的经济衰退。

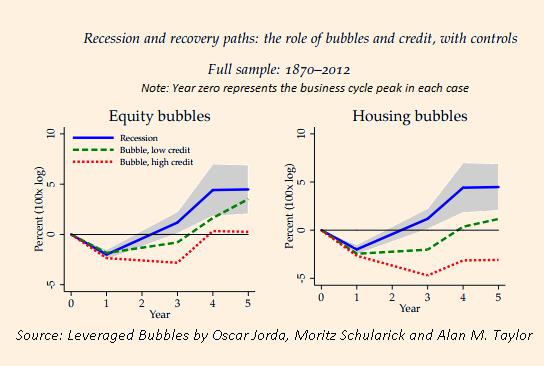

基于一套始于1870年的完善数据,他们得出的结论是,资产价格泡沫与过度信贷扩张同时发生是最危险的,其中房地产泡沫比股市泡沫更危险。(诺亚?史密斯(Noah Smith)在最近一篇博文中给出了精彩的点评。)

那么,关键问题并不是中国能否抑制股市泡沫对经济的影响(它显然做得到),而是广义地说,中国能否不受经济史规律的制约?中国在这方面的优势在于,其金融行业仍然相对不发达,并且大多数为公共部门拥有。这意味着,在资本主义经济体以往的衰退中金融业通常会产生的放大效应,在中国发生的可能性较小。

尽管中国的银行肯定在应对日益恶化的资产负债表,限制对正常情况下可行的投资项目放贷,但在2008年瘫痪全球银行体系的银行间市场混乱在中国的发生几率要小得多,因为市场假定当局不会允许任何国内大型机构倒闭。相反,国家实际上将对相关银行进行资本重组,在必要时动用财政和央行的资产负债表。

由此造成的资金从纳税人流向银行体系将更为不透明,因而相比发生在别处的可比危机在政治上更为可行。另外,人们普遍相信,中国拥有清理这一问题所需的“财政空间”,尽管当局显然担心救助破产金融机构引发的道德风险。

从积极方面看,房地产行业的硬着陆已进入后期,最新房价数据似乎表明,随着政府放松对抵押贷款的限制,楼市或许已略有起色。

但经济体中的总体信贷扩张速度仍达到15.8%,而名义GDP的增长率仅为6.2%,所以信贷与GDP之比仍在快速攀升。2013年习近平担任中国国家主席后,控制信贷增长的努力最初似乎起了作用,但代价是GDP增速放缓——2015年初GDP增长明显失控了。

政策已发生了深刻变化。鉴于国内政策制定又一次瞄准再通胀,经济增长已开始出现起色。但信贷/GDP比率的持续升高,将把中国杠杆化泡沫的全面化解之日推迟至遥远而混沌的未来。

————————————————————————————————

脚注

[1] “泡沫”的确切定义仍是辩论主题。就中国而言,数据不足,无法进行在发达经济体经常使用的那种统计测试。然而,我们能够进行的测试强烈显示,今年股市出现了泡沫,同时,自2010年以来在住房市场的局部或全部领域出现了类似泡沫的行为。

[2] 这是未来12个月剔除银行股之后的沪深300指数(CSI 300 index)的预期市盈率。

[3] 如果我们使用0.05的标准财富/支出弹性系数,这可能使消费支出减少约2.75%。

本文作者是宏观经济学家,现为Fulcrum资产管理公司(Fulcrum Asset Management)董事长、Prisma Capital Partners创始人

文/加文•戴维斯 来源:金融时报

转载请注明:北纬40° » 中国不受经济史规律的制约?