过半美国人退休后无法维持现有生活

如何确保养老金缺口不会引发公共财政危机?对于很多国家——包括非福利国家——来说,都是个关键问题。

以美国为例。比起五十年前,美国人更加长寿,但也更早退休:退休夫妇中的一方活到92岁的可能性为50%;平均退休时间已由上世纪六十年代的13年延长至今天的20年。他们的职业退休金缩水了,社会保险也一样,但医疗费用却上涨了。

鉴于此,全美将有一半以上在职者无法在退休后维持他们的生活水平,在1989年这个比例仅为30%。而以优步(Uber)为代表的按需经济的兴起,可能将加剧养老问题:许多合同工从未存下足够的退休金,最终还得纳税人为他们的养老买单。

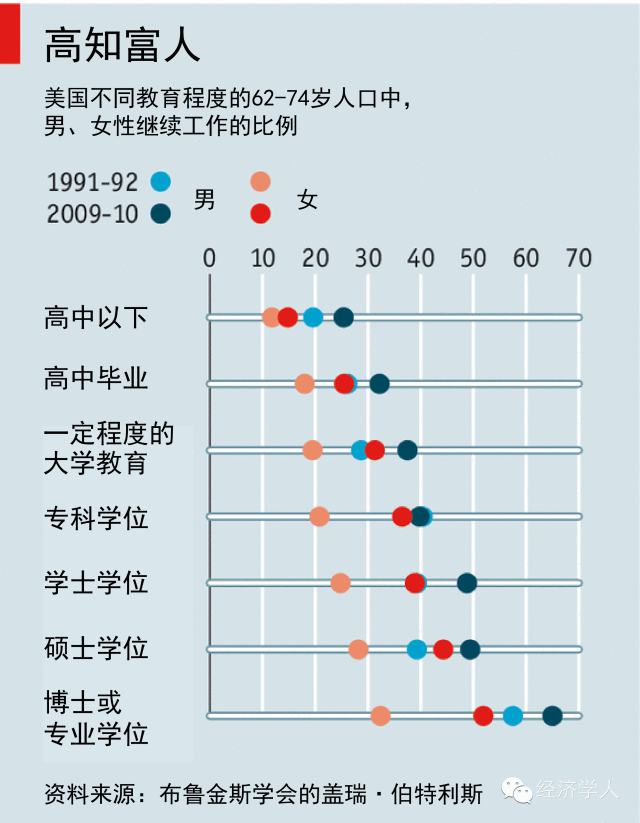

教育程度越高,越乐于延迟退休

解决养老金缺口的途径有三:退休人员减少生活开支;他们应当工作更久;或者在工作期间存更多的钱。

后两种方法或许更可取,但在现实中推进并不容易。2014年的调查显示,美国36%的在职者还没有为退休积攒任何积蓄,而56%的人甚至想都没想过他们可能需要多少钱。

不过,也有可喜的变化。2014年,有近20%超过65岁的美国人仍在工作。2000年,这一比例只有13%。同样地,近半数德国人在60岁之后继续工作几年。十年前,只有四分之一的德国人这样做。

这种现象部分与政策有关,但更重要的因素是教育。教育程度越高的老年人,越乐于工作更久。最高学历为高中的美国男性中,只有32%在62岁至74岁间继续工作。而拥有专业学位或博士学位的同龄美国男性中,多达65%仍在工作。这种差异在女性中同样存在,比例为25%对50%。

不过,高学历人士延迟退休也可能导致新的经济问题。一方面,富裕的老年人积累更多存款,将削弱社会需求。另一方面,随着更多的财富最终从老年人传给下一代,社会不平等将进一步加剧。

人口结构的变化趋势将塑造未来世界,但它并不能导致某个具体结果无可避免地发生。经济发展将有赖于政策制定者如何回应这一新情况。一个可能的解决方案是征收更高的遗产税。同时,职业生涯的终点不应继续由年龄决定。政治家需要说服技能较低的老年选民,继续工作符合他们的自身利益。这并不容易。但若不这样做,后果——经济停滞和更严重的贫富差距——将更糟糕。

原载于《经济学人》