——“恺撒·奥古斯都降下旨意,叫全天下人都缴上税来。”

近几个月的事态极为惊人:长期不堪重负的美国公众,愈来愈强烈地反抗政府增加税收。美国社会当中,无论个人、企业还是组织,要么通过商品和服务销售,从消费者那里和平自愿地取得收入,要么依靠支持者的自愿捐赠取得收入,而唯独政府仰仗横征暴敛取得收入。美国人民对于苛捐杂税愈来愈多的抵制,是令人鼓舞的变化。

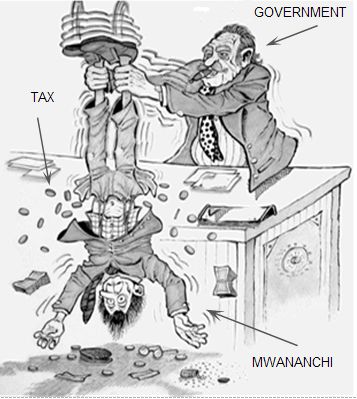

政府,不懈追求更多更好的赃物,尽其所能地对一切事物采用不尽其数的方法征税。其座右铭可谓:“凡动者,皆税之!”

在这片土地上,每一份收入,每一次活动,每一项财产,每一个个人,都遭遇一连串的课税,无论直接还是间接,有形抑或无形。这自然不算什么罕事;变化在于,政府在敛税道路上的加速行驶,开始迎头撞上美国公民的抵制。

能够公然地从每个人的收入当中取走一份,故而成为政府心头最爱的所得税,在美国已经达到其政治上的极限,这可不是什么秘密。如今,穷人和中产阶级背负如此沉重的税收,以致于联邦政府,尤其在这样的情况下,不敢进一步地强取豪夺。

愤怒的纳税人,毕竟很容易成为愤怒的选民。去年11月,政客意识到选民有多么生气,全国各地群情激昂地否决了拟议的债券发行,即便是扩建公校这样长期笼罩神圣光环的目的。

纽约的胜利

最令人振奋的例子——这才是向我们大家展现自由美国的希望所在——发生于纽约,在得到大量资助及蛊惑人心的电视广告的怂恿下,两党的诸政治领袖,敦促选民支持交通公债的发行。然而,压倒性多数的反对让公债发行彻底泡汤——这对所有的政治家来说,是一个深刻而有益的教训。

现在普遍认为,最终来讲,财产税(作为地方政府的主要倚靠,正如所得税之于联邦政府)对全国房产具有毁灭性的影响。财产税妨碍房产的改良和投资,把无数美国人赶出自己的家园。以纽约为例,财产税导致了放弃产业现象的急剧增长,结果导致了破败不堪的贫民窟。

总之,政府已经达到了其课税的上限;对于税负的进一步增长,人们终于有力地吐出了“不”字。掠夺成性的政府打算怎么办?我国的“经济学家”,大多是渴望成为扩张政府权力的工程师,他们已有计策在手,施展妙手回春,挽大政府于危难。

他们指出,所得税和财产税过于明显和直观,普遍遭人憎恶的销售税与消费税,这些面向特定商品征收的税,也是如此。那么,为什么不尝试一种完全隐蔽的税收,消费者或一般美国人,根本无法将其识别或确定为愤怒的对象?正由于这种美妙的隐蔽性,尼克松政府欣喜若狂地推出了“增值税”(VAT)。

伟大的个人主义者弗兰克·乔多洛夫(Frank Chodorov),曾任《人间事》(Human Events)杂志(注:一份著名保守主义杂志)编辑,十分清楚地解释了政府隐蔽征税的渴望:

“并非根据产量大小,被征多少也难以确定,这使间接税[增值税]在国家掠夺计划中出类拔萃。它最值得称道的特性就是诡秘。可以说,它正处于运作之中,而牺牲者却毫不知情。”

那些尽全力赋予税收道德光环的人,被迫解释政府在商品价格中隐含税收的煞费苦心。

从本质上讲,增值税是一种国家销售税,按生产及销售的商品及服务的比例征收。但其受到青睐的隐蔽性源于这个事实,即增值税是在生产过程的每一环节征收:农场主、制造商、各级批发商,唯有对零售商稍轻一点。

不同的是,当一位消费者对他的每次购买要付7%的销售税,他会怒不可遏,憎恨的矛头直指掌控政府的政治家;但如果7%的税是隐含的,由每一家企业而非只在零售环节支付,不可避免的涨价,就不被归咎于理应指责的政府,而被归咎于贪婪的商人和工会。

当消费者、商人和工会,都如同死对头般把涨价归咎于对方时,政府“爸爸”则保持着崇高的道德纯洁性,加入对所有这些团体“引起涨价”进行谴责的合唱当中。

现在不难看出联邦政府及其经济顾问对于增值税新计划的热忱。它允许政府从公众那里提走更多的钱——带来价格上涨、生产萎缩和收入减少——却全然不受非议,政府可轻易找到合适的企业、工会及消费者充当替罪羊。

简而言之,增值税对美国公众而言,是一个若隐若现的巨大骗局,因此不让它通过,是至关重要的。否则,这会再度给大政府的掠夺成性延长寿命。

增值税的卖点之一,是应该用它来取代财产税,来完成资助地方公立学校的首要任务。对于许多美国人来说,沉重的财产税负担哪怕减轻一点,听起来都是不错的。

然而,但凡熟悉政府或税收史的人,都应该知道这类承诺埋伏着陷阱。好比我们现在都应该知道,税收永远不会下降。政府不餍追逐财路,从来不会放过任何一项税收来源。

你我都清楚,财产税,即便不再资助学校,也不会真的有所下降。它只会被挪用到地方政府其他代价昂贵但毫无价值的蠢事上面。我们还清楚,增值税不会长期局限于资助学校;其巨大潜力(10%增值税将带来约60亿美元收入)对政府来说实在太过诱人,不可能不把它用到极致,借新政拥护者哈里·霍普金斯(Harry Hopkins)的名言:“我们要征税再征税,花钱再花钱,选举再选举。”

现在,让我们更深入地钻研增值税的具体性质。给定税率(尼克松政府的建议是3%),不对零售业而对每个生产阶段的销售课税,企业从其纳税义务中抵扣含在前一阶段购买中的税收。因此,它作为一种销售税,隐含在从农场、矿场直至零售商的每个生产阶段。

“累退”税

最常见的批评是,增值税有如销售税,是一种“累退”税,大部分落在穷人及中产阶级身上,其缴税占收入的比例要高于富人。这是一个正确和重要的批评,尤其在中产阶级已不堪重负之时。

尼克松政府建议采取所得税退税,以减轻穷人的负担。这样做固然可以减轻穷人的税负,但对于缴纳大部分税收的中产阶级,无论如何都于事无补。

此外,退税计划更有害的缺陷是:一些穷人会从美国国税局获取现金,从而在私底下带来灾难性的保障年最低收入原则(FAP,即家庭援助计划)。

除了它的隐秘性以外,增值税在许多方面远比销售税更恶。首先,增值税的倡导者认为,既然每家公司及生产的每个阶段,都会按比例为生产“增加的价值”缴税,从头至尾就不会再有不当分配的效应。

然而,这忽略了一个事实:每家企业将负担政府的大量记账及征收成本,必然推动商业体系的“纵向合并”以及竞争的削弱。

例如,假设原油厂增加1,000美元的价值,煤油厂又增加了1000美元的价值,简单起见,设增值税率为10%。从理论上说,公司是独立还是“合并”没有什么区别。在前一种情况下,每家企业将向政府支付100美元;而后一种情况下,合并企业向政府支付200美元。然而,这个令人宽慰的理论,忽略了记账和征收的巨大成本。如果原油和炼油企业并成一家企业,成本会因一次缴税得到降低。