3 国际原油市场的基本面态势

2016年国际油价仍然笼罩在供大于求的阴影中, 但供大于求的程度有所缓解, 伦敦和纽约两市原油期货一季度触底, 二季度单边上扬, 7月份后呈现回调震荡态势。 Brent期货价格在1月份触及12年来的低点27.88美元/桶, 6月初最高反弹至52.51美元/桶; 美国WTI期货原油价格则在2月份触及26.21美元/桶的低位, 6月初反弹至51.23美元/桶。 在油价波动的过程中, 通过三类价差的波动, 能够更好地对市场的基本面变化做出感知和理解, 透过价差波动的价格逻辑可以更好地总结和演绎国际原油市场基本面的态势变化。

3.1 基准原油远期曲线(价格结构)变化态势

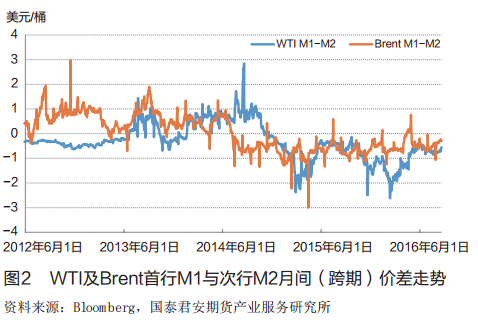

2016年的WTI、 Brent原油的远期曲线( 价格结构)走势变化, 呈现走强的整体态势。 自2015年四季度到2016年一季度, 国际原油库存持续攀升, 供需基本面呈现供大于求的状态并没有改善, 在高盛警告西区原油罐容不足,将导致原油无处可放之后, 国际原油价格一季度暴跌。 但是过剩的原油并未将全球罐容装满, 并给浮仓收储提供了很好的无风险套利机会, 一季度全球浮仓库存继续增长,化解了油价跌至逼迫上游减产的油田作业成本的危机。 二季度, 在供给减少的推波助澜下, 如科威特罢工、 加拿大森林大火、 尼日利亚油田设施遭遇袭击等, 原油库存呈现“触顶” 状态, 两市远期曲线平坦。 即便是7月份的油价下跌, 两市期货结构未进一步恶化至一季度水平。 因此,通过基准原油的远期曲线变化, 可以判断国际原油市场已经进入从供大于求的持续库存增长向供需平衡转变的“再平衡” 过程中, 显性的原油库存在再平衡阶段逐步降低。1-5月份美国原油库存继续增长, 但增长幅度低于2015年同期, 5月份后, 美国原油库存和全球浮仓原油库存数据均出现下降趋势。 原油跨期价差结构的收缩( 见图2) 与全球显性库存变化的态势紧密关联。

3.2 基准原油跨区价差的组合

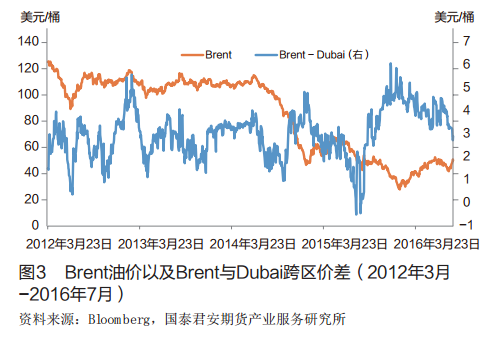

在东西两区态势上, Brent与Dubai原油的价差继续呈现区间宽幅波动, 显示两区各自的供需平衡仍然在维持。价差在2016年一季度迅速拉宽( 见图3) , 显示东区供大于求态势相对于西区更为明显。 由于西向套利窗口的打开,使得西区供给增加, 随着二季度油价的上涨, 造成西区库存下降乏力, 这反过来又会对油价形成压制。 目前Brent与Dubai原油的价差重新收缩, 如果价差变化到跨期套利彻底关闭后, 无疑对于西区的基本面修复又将是利好。在跨大西洋两区态势上, Brent与WTI原油的价差整体上继续收敛( 见图4) 。 2016年上半年WTI两次强于Brent, 一次发生在一季度, 显示美国作为油价最核心的发现地, 其基本面态势在全球三区中处于修复状态; 另一次发生在二季度6月份, 随后WTI油价因美国原油库存和汽油库存下降缓慢而招致抛压回调。 从整体跨大西洋两区的小格局看, 跨区价差的区间显示美国原油市场整体的基本面也处于修复过程中, 期间价差受到美国原油库存、 美国库欣交割库库存的数据波动而波动, 改变着美国炼厂的进口兴趣。 目前在Brent油价仍然强于WTI的情况下, 受炼厂毛利低迷的压制, 美国炼厂有可能削减进口原油数量, 如果美国页岩油产量不能在下半年止跌回升, 加上东西跨区套利的态势发展, 可以预见美国原油基本面在下半年仍将处于修复期。

3.3 汽油和柴油裂解价差波动态势

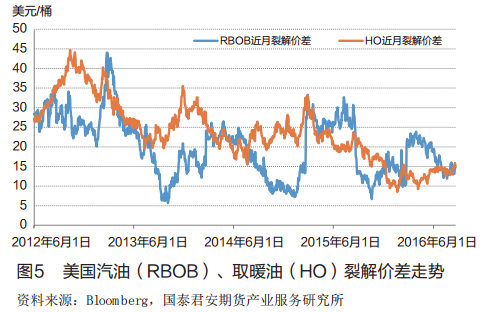

2016年夏季出现了汽油行情“熄火” 的局面, 6-7月份美国汽油裂解价差反季节下滑( 见图5) , 打破了消费旺季的过高期望, 从而引发了对美国炼厂降低产量和原油需求量的担忧, 国际油价从6月创新高之后出现较大幅度的回调, WTI与Brent油价双双回落至40美元/桶水平。柴油裂解价差也处于季节性的低位徘徊。 从裂解价差的角度看, 在全球炼油产能过剩的情况下, 裂解价差能够快速地从价格发现地( 美国) 向全球传导, 进入夏季后原先期待的汽油行情没有出现, 导致炼厂毛利受挫, 势必影响炼厂的炼油积极性。 但是, 我们在基准原油的跨期价差结构上发现相悖的走势, 因此有理由推论, 当前的供给侧并未继续提供增量。 伊朗在被解除制裁后,其产量恢复快于市场预期(后期产量增速可能弱于预期) , 而夏季高温导致沙特等中东地区产油国自用的增加, 因此实际的油轮装船量未必如市场期望的增长。在利用裂解价差对原油需求做出分析和预判的同时,还需要结合供应态势作更多的分析, 避免出现盲区。

4 总结

4.1 全球原油市场的地缘供需平衡观和基本面与价差之间的关联逻辑

全球原油市场的大平衡格局由东西、 跨大西洋、 中东-亚太三大地缘平衡小格局构成, 通过构建地缘格局下的跨区“供需存” 模型可以更好地反映和理解当今国际原油市场的基本面动态。 为了克服供需存统计数据滞后的缺点, 引入与市场基本面波动密切相关的跨期价差、 跨区价差、 裂解价差进行跨区供需平衡分析, 结合价差所提供的贸易套利机会推演未来市场基本面的变化, 从而变解释“价格被什么决定” 为分析“价格决定什么” , 有助于更

4.2 国际原油市场整体上已经处于“再平衡”的修复过程中

通过对国际原油市场地缘格局现状的分析, 以及三大价差变化态势的分析, 认为当前国际原油市场基本面呈现如下几个特点: 第一, 2016年初以来跨期价差显示两区供大于求态势减缓, 整体基本面态势向好。 第二, 年内东西跨区价差显示两区套利活动仍然是双向的; 大西洋跨区价差则显示美国在原油进口和出口之间寻找平衡, 通过跨区贸易有能力平衡北美石油供需基本面; 第三, 全球炼油毛利从年初不断下降, 压制炼厂炼油积极性, 短期内对炼厂原油需求构成节奏性的压制。

4.3 需要高度关注国际原油市场下半年在供给侧的不确定性

近期裂解价差走势与跨期价差走势的相悖现象, 说明国际原油供给侧增量已经趋缓。 下半年供给侧仍然需要关注两方面因素: 一是欧佩克的原油产量已经接近产能上限, 相应地全球原油的剩余产能降至低位; 二是厄尔尼诺转拉尼娜后的极端天气( 例如飓风) 仍然可能给诸如墨西哥湾地区的石油、 炼油生产造成影响。

文/佘建跃(中海石油化工进出口有限公司) 来源:《国际石油经济》

转载请注明:北纬40° » 国际原油市场的基本面态势和价格逻辑