在中国城市,蓝领女性的法定退休年龄只有50岁,白领女性为55岁,男性为60岁,大大低于多数西方国家。然而,中国人的预期寿命已经达到76岁(男性为74.8岁,女性为77.3岁),仅比西方国家的平均水平低3岁左右。

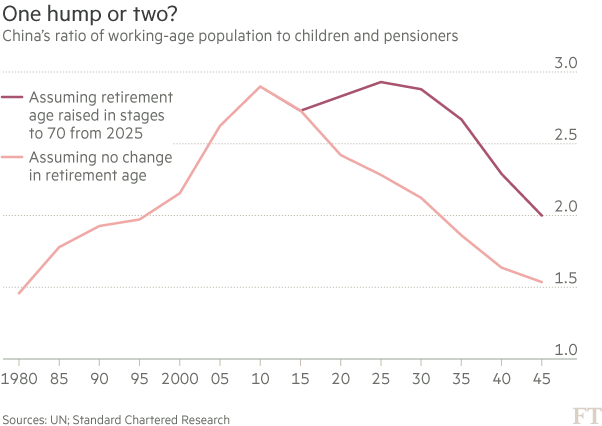

渣打表示,中国可能在今年晚些时候宣布养老金制度改革计划。据其测算,如果中国每年把退休年龄推迟几个月,到2025年提高至70岁,届时人口结构有望像2010年一样强劲,正如最后一张图所描绘的那样。

今年7月,新加坡料将提高再就业年龄。该国退休年龄为62岁,但公司必须向65岁以下的合格劳动力提供再就业机会。该年龄上限预计会提高到67岁。

阿梅拉辛哈指出,韩国也有提高退休年龄的余地,因为“韩国人一般会在55岁左右辞掉在公司里的全职工作”。

台湾或许也有选择空间,因为“评价很高的社会福利和退休制度经常被援引为民众退休年龄低于一般水平的原因”。2015年,台湾工业和服务业从业者的平均退休年龄是58.1岁,大大低于法定退休年龄65岁。

据渣打估算,如果不进行改革,中国要想确保公共养老金制度长期运行下去,最终将不得不把养老金缴款提高至收入的50%。相比之下,越南的养老金缴款与收入之比最终需要达到40%,泰国也要接近30%。

其他政策选择包括采取措施提高女性就业率和生育率,但中国和泰国的女性就业率已高于多数西方国家,而日本和韩国采取的提高生育率措施取得了“微乎其微的成功”。

渣打的研究报告揭示了一个怪异之处,所谓消费的“生命周期假说”(LCH)在多数亚洲国家似乎并不成立。

西方的标准模式是,人们在参与劳动的阶段进行储蓄,在退休后动用储蓄。在亚洲大部分地区,人们在退休后,似乎不会像这样动用储蓄。

“在日本、印度、菲律宾、台湾和韩国,人均私人储蓄确实会出现下降,但发生时间晚于按照生命周期假说推导出的时间。唯有印尼存在动用储蓄现象,”阿梅拉辛哈说。

一个解释是,“资产收益仍然明显好于预期”,从而降低了动用储蓄的需要。

此外,亚洲退休者的行为似乎受到一种希望给下一代留下遗产的愿望的驱动。鉴于许多亚洲国家的公共养老金和医疗体系的薄弱,预防性储蓄可能也是一个重要因素。

这种情况会带来一个不利的后果,随着退休者占国家总人口比例的升高,消费可能会降低。

然而,鉴于到2030年中国65岁以上的人口可能将快速增多,渣打预测,这一群体的年消费额将从当前的4000亿美元大幅攀升至2.8万亿美元。

文/史蒂夫•约翰逊 来源:英国《金融时报》

转载请注明:北纬40° » 亚洲老龄化问题将比西方严重